S&P500とSPXLの比較

近年、インデックス投資が流行ってきていて、特に米国株に注目が集まっています。

VOOなどのS&P500指数に連動するインデックスファンドに投資している方も非常に多いかと思います。

ここでは、「S&P500の3倍の値動きをするSPXL」と「S&P500」を長期保有した際のリターンの差を検証してみたいと思います。

S&P500、SPXLとは

S&P500(Standard & Poor’s 500 Stock Index)についてはもう説明不要かと思いますが、アメリカの代表的な500企業の株価の平均を表した指数になっています。

対して、SPXL(DIREXION DAILY S&P500 BULL 3X SHARES)は、S&P500の値動きの3倍の値動きを目指すETFです。

たとえば、

・S&P500が1%上昇したら、SPXLは3%上昇

・S&P500が2%下落したら、SPXLは6%下落

するような投資商品になっています。

これはS&P500の「日々の」3倍の値動きをする商品になっているので、常にレバレッジ3倍かかっていますが、ロスカットはありません。

SPXLはS&P500に対して減衰する可能性がある

ここまでの説明で気づいた方もいるかもしれませんが、S&P500の指数があまり変わらなくても、SPXL自体は減衰してしまう可能性があります。

これは「日々の」3倍の値動きというところに起因しています。

たとえば、S&P500が

・2%上昇、2%下落、2%上昇、2%下落、2%上昇、2%下落

という値動きをしたとしましょう。

すると、

1.02×0.98×1.02×0.98×1.02×0.98=0.9988

となりS&500の価格は0.12%減っただけで、ほとんど変わりません。

しかし、この場合SPXLは

・6%上昇、6%下落、6%上昇、6%下落、6%上昇、6%下落

となるので、

1.06×0.94×1.06×0.94×1.06×0.94=0.9702

となり3%近く下落していることになります!

このように、SPXLはレンジ相場に対してとても弱い設計になっています。

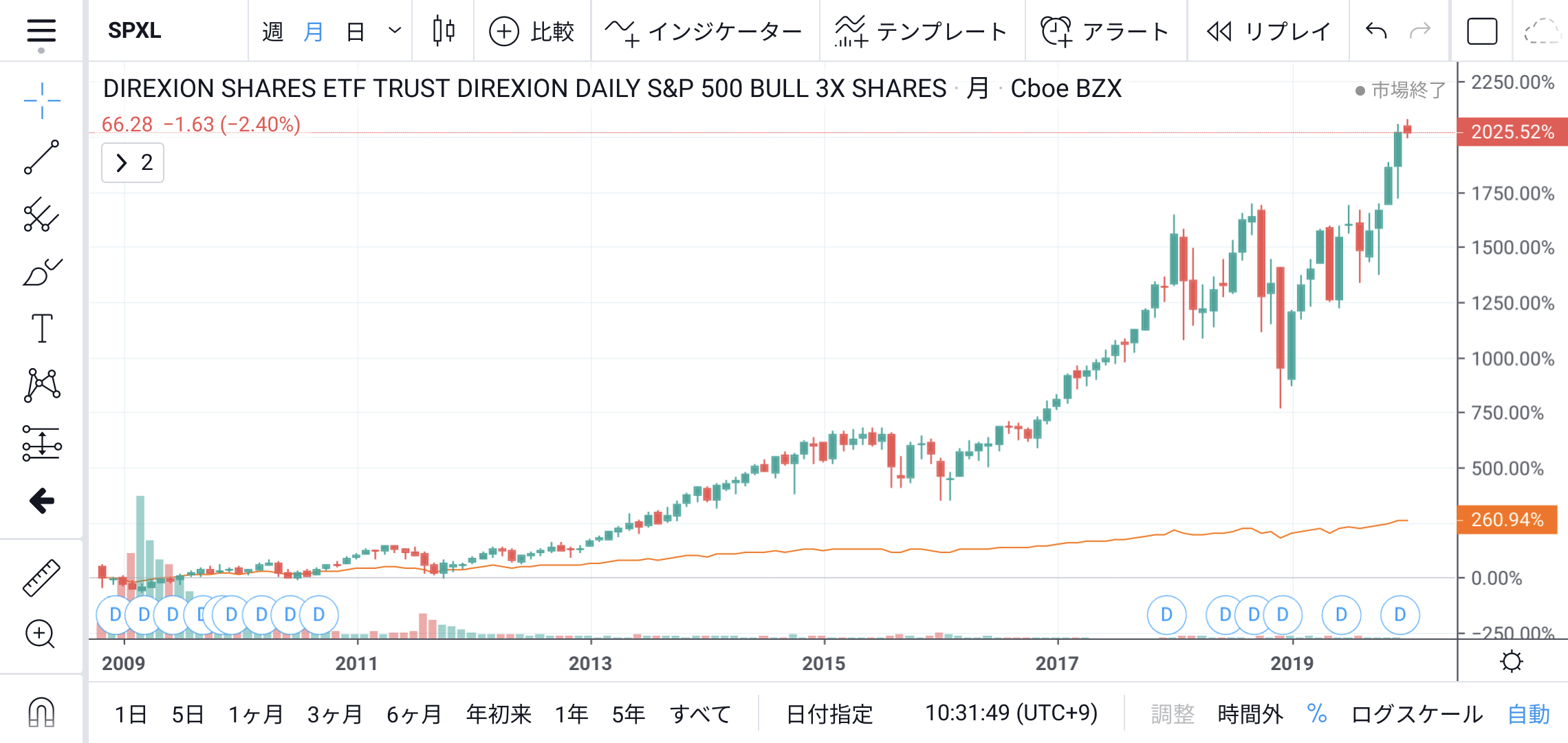

バフェットもびっくりのハイパフォーマンス

とはいえ上昇相場にはめっぽう強いSPXL!

2008年11月5日の設定日以来、他を寄せ付けないハイパフォーマンスを保っています!

実際に比べてみましょう。これはバックテストではなく、実際のS&P500とSPXLです。

S&P500が+260%のリターンに対して、SPXLは+2025%のリターンになります。

つまり、2008年11月に100万円投資していたら、2125万円になっていたということです!

S&P500も十分ヤバいのですが、SPXLはヤバいを通り越してますね笑

リーマンショック前からの保有でも利益は出ているのか?【バックテスト】

とはいえ、SPXLの設定日はリーマンショック直後という神がかり的なタイミングでした。

もしこれが、リーマンショック前の設定日となっていても、優れた投資対象といえるのでしょうか?

リーマンショック前はそもそもSPXLが存在しないので、自分で検証してみるしかありません。

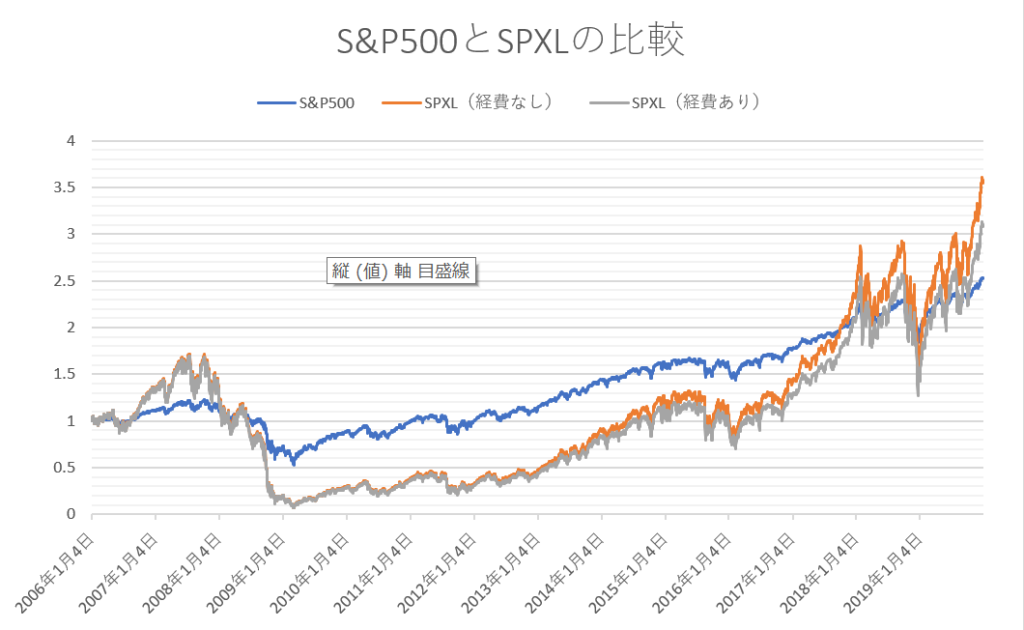

ということで、過去の終値を使ってSPXL(とSP500)のバックテストを行ってみました。

条件は以下の通りです。

・2006年1月4日を1として、2019年12月31日までの日々の変動率の3倍を用いて現在までのリターンを出す

・SPXLは経費率(信託報酬)が年間0.95%、年間の営業日が250日程度なので、毎営業日ごとに0.004%ずつ減価させる

・配当金は考慮せず、あくまで指数の変動を記録する

・実質コストも考慮しない

ちなみに2006年を始点としているのは、それ以前の終値のデータが見つからなかったからです。(データ自体はあってもダウンロードできませんでした。もしそれ以前のデータを持っている方がいたらコメントで教えてください。再度バックテストしてみます。)

データはInvesting.comから取っています。

あくまで、終値を使った簡易的なバックテストだということに注意してください。

実際のSPXLはこのバックテストよりも上方乖離しています。(これがこの先も続くかはわかりません)

結果はこの通りです。

2006年1月4日から2019年12月31日までの14年間で

・S&P500 2.53倍

・SPXL(経費あり) 3.10倍

という結果になりました。

2009年3月には投資資金が7.1%になるなど、途中まで圧倒的大差をつけられながらも、最後にはSPXLが一気に抜き返しています。

最終的にはそこまで大きな差は出なかったものの、やはりSPXLが強い、という結果が出ました。

どちらも長期保有に適していることが分かります。

ちなみに、SPXL(経費なし)は信託報酬による減価を考慮していないものです。

もちろん信託報酬がないファンドは存在しませんが、今後SPXLの経費率が下がる可能性もあるので、こちらもバックテストしてみました。結果は以下です。

・SPXL(経費あり) 3.10倍

・SPXL(経費なし) 3.54倍

年間1%の経費率でも44%もリターンに差が出てしまうんですね!恐ろしい・・・

経費率の低いファンドを選ぶことの重要性が分かります。

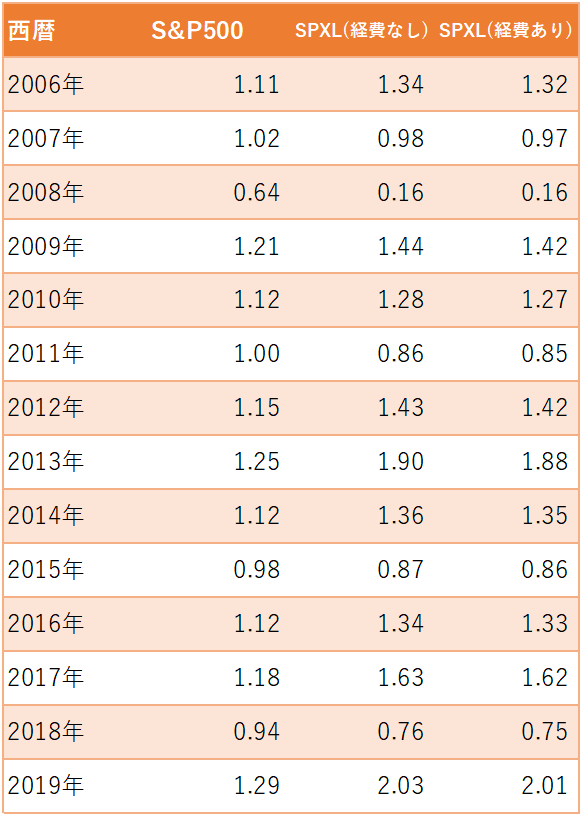

年度ごとのリターン

さらに細かいデータを見てみましょう。

こちらは年度ごとのリターンです。

2008年に注目でしょう。

S&P500は36%の下落に対して、SPXLは84%の下落!

資産がほとんど吹っ飛んでしまっています。

しかし、2019年は倍になっているなど、すさまじいリターンも見て取れますね。

また、2007年、2011年、2015年のパフォーマンスを見てみてください。

S&P500がほとんど変わらない年はSPXLが減衰していることも分かります。

やはりレンジ相場には弱いのですね。

適切な投資戦略とは

「やっぱりSPXLが最強だ!」といって安易にSPXLに一括投資してしまうのは、やはり危険でしょう。

ただし、条件によっては一括投資もありだと思います。

これは、「現在の資産」と「年間積み立て可能額」との比率を考えるとよいでしょう。

例えば、「資産1億円だが年収は400万で毎年100万円すら追加投資できない」という状況で一括投資するのは明らかに危険ですね。

しかし、「資産は300万円だが、毎年100万円の追加投資ができる」という状況下においては、一括投資はむしろ最適な投資判断と言ってよいでしょう。

あくまで個人的な意見ですが、「現在の資産」÷「年間積み立て可能額」が5以下の方は一括投資も十分にありです。

下がったら買い増しすればよいですからね。

「現在の資産」÷「年間積み立て可能額」が6以上の場合は何割か一括投資して、残りを積み立てていく、という方針でよいかと思います。

とはいえ、投資経験や含み損への耐性、今後お金を使う予定があるかなど、様々な要因を考慮する必要があります。

私のように金銭感覚がぶっ壊れていて、ビットコインに全財産をぶっこむようなアホ、含み損への耐性があり、年齢的に投資期間を長くとれる場合は一気に多額の資金をいれることもあるでしょう。

おすすめはしませんが・・・

まとめ

・長期投資ではS&P500よりもSPXLのほうが優秀か

・上昇相場ではSPXLのパフォーマンスが圧倒的

・レンジ相場では株価が変わらなくても下落する

・下落相場では資産の9割以上が吹き飛ぶことがある

リスクもリターンも大きいSPXLですが、ポートフォリオに入れておくことは大いにありです!

ちなみに私のSPXLは4か月ちょっとで620万→876万になってます。

なんだかんだ言ってSPXL最高!

コメント